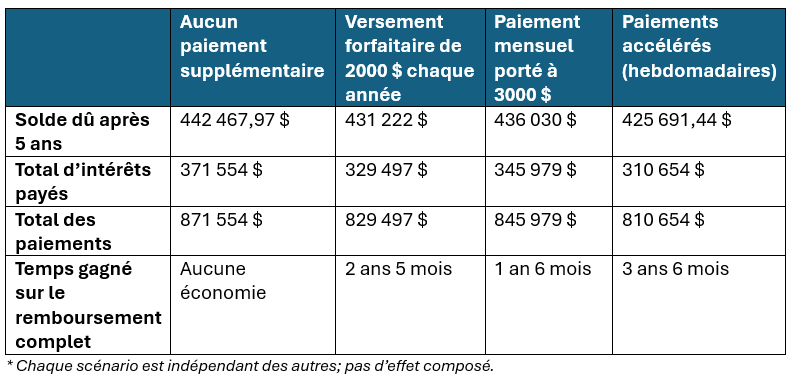

| Scénario de référence

Supposons que vous avez une hypothèque avec un solde de 500 000 $ à 4,99 % et un amortissement sur 25 ans. Dans ce cas, vous payez chaque mois 2 905,18 $. À la fin des 25 ans de votre prêt, si vous n’avez pas fait de paiement supplémentaire, vous aurez payé 371 554 $ en intérêts et déboursé au total 871 554 $ sur votre hypothèque de 500 000 $. Le taux d’intérêt peut varier au fil des années, mais pour l’exemple, nous supposons qu’il reste à 4,99 %.

Options de paiement

Pour rembourser votre prêt hypothécaire plus tôt, il y a principalement trois options. Premièrement, vous pouvez économiser une somme au cours de l’année et la verser d’un coup (par exemple, à l’anniversaire de votre hypothèque). Rien ne vous oblige à faire ce paiement chaque année, mais votre contrat hypothécaire vous permet sans doute de rembourser chaque année un montant de votre choix, jusqu’à une certaine limite.

La deuxième option est d’augmenter vos paiements réguliers. Ici aussi, il y a une limite à ce qui est permis, mais vous pourrez sans doute ajouter quelques centaines de dollars, ou arrondir à la centaine supérieure.

Troisièmement, vous pouvez opter pour des paiements accélérés, par exemple hebdomadaires ou aux deux semaines. Votre prêteur calculera le montant en conséquence.

Chacune de ces options vous aidera à payer moins d’intérêts sur la durée de votre hypothèque, plus ou moins selon le cas. Le tableau ci-dessous indique comment ces trois formules de paiement par anticipation peuvent modifier votre situation hypothécaire. |